経費逆算の仕組み

経費逆算では、目標とする「予定価格(税抜き)」になるように「工期」「各共通費の積上金額」「建築、電気・機械の複合工事の場合の主たる工事以外」「特別な経費要素」「有価売却費」「端数調整(工事価格)」の条件を基に「主たる工事の直接工事費」を求めています。

「工期」と「各共通費の積上金額」「建築、電気・機械の複合工事の場合の主たる工事以外」「特別な経費要素」の各単価を正しく入力することで精度があがります。

経費逆算の注意事項について

同額の予定価格になるパターンが複数ある場合がありますので、必ずしも開示結果と一致するものではありません。

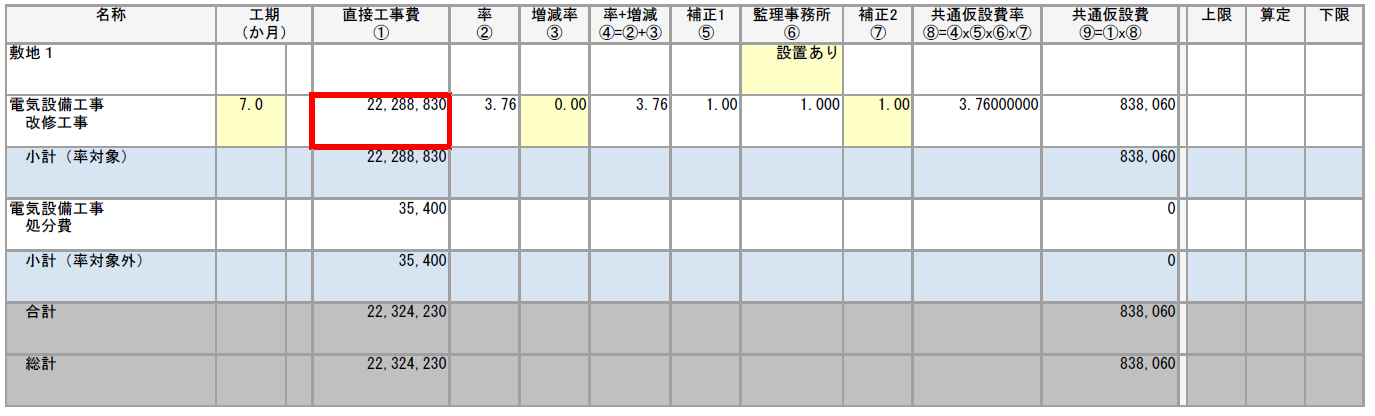

例えば下図の条件では、パターンAとパターンBのどちらでも条件を満たします。

みつもりくんではパターンBを算出、開示結果はパターンAを採用しているケースがあるためです。

| 共通費仕様 | 国交省 2023年 電気設備工事 改修工事 |

| 予定価格(税抜き) | \32,510,000 |

| 工期 | T=7.0 |

| 電気設備工事-処分費 | \35,400 |

| 有価物売却費 | \-44,300 |

| 端数調整(工事価格) | \-9,771 |

パターンA) 主たる工事:電気設備改修工事 \22,288,830

| 直接工事費 | \22,324,230 |

| 共通仮設費 | \838,060 |

| 現場管理費 | \5,337,686 |

| 一般管理費 | \4,064,095 |

| 有価物売却費 | \-44,300 |

| 端数調整(工事価格) | \-9,771 |

| 工事価格 | \32,510,000 |

パターンB) 主たる工事:電気設備改修工事 \22,287,020

| 直接工事費 | \22,322,420 |

| 共通仮設費 | \837,991 |

| 現場管理費 | \5,339,565 |

| 一般管理費 | \4,064,095 |

| 有価物売却費 | \-44,300 |

| 端数調整(工事価格) | \-9,771 |

| 工事価格 | \32,510,000 |